Elektronika

Elektronika

Počítače a kancelář

Počítače a kancelář

Domácí spotřebiče

Domácí spotřebiče

Dům, byt a zahrada

Dům, byt a zahrada

Nábytek a bytové doplňky

Nábytek a bytové doplňky

Chovatelské potřeby

Chovatelské potřeby

Oblečení a móda

Oblečení a móda

Auto-moto

Auto-moto

Zboží pro děti

Zboží pro děti

Knihy, filmy, hry

Knihy, filmy, hry

Kosmetika a zdraví

Kosmetika a zdraví

Sport a fitness

Sport a fitness

Hobby, koníčky

Hobby, koníčky

Stavebniny

Stavebniny

Sexuální a erotické pomůcky

Sexuální a erotické pomůcky

Jídlo a nápoje

Jídlo a nápoje

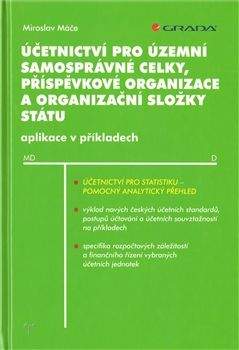

Miroslav Máče: Účetnictví pro územní samosprávné celky, příspěvkové organizace a organizační složky státní

Specifikace

Klíčové vlastnosti

Popis produktu

Anotace: Publikace je uceleným přehledem poznatků v oblasti účetnictví a finančního řízení vybraných účetních jednotek. Obsahuje nové poznatky vycházející z realizace reformy účetnictví. Je určena zejména účetním a ekonomům ve veřejném sektoru, ale je vhodná i jako učebnice pro vysoké školy. Publikace navazuje na již vydanou knihu M. Máčeho Účetnictví ÚSC 2010 a vydané české účetní standardy pro veřejnou správu. Seznámí začátečníky i pokročilé účetní s problematikou účetnictví a finančního řízení obcí, měst a krajů, příspěvkových organizací a organizačních složek státu. První část se věnuje finančnímu účetnictví, které je vyloženo na praktických příkladech účtování příspěvkových organizací a územně správních celků. Prostřední část knihy se zabývá výkaznictvím a problematikou sestavení konsolidačních výkazů, manažerským účetnictví organizací ve veřejném sektoru, finančním řízením likvidity a účetnictvím zaměřeným na řízení. Poslední část knihy se zabývá účetnictvím pro statistické účely. Z obsahu: Předmluva ÚČETNICTVÍ PRO EVIDENCI 1. Účetnictví 1.1 Předmět účetnictví 1.2 Předpoklady a zásady účtování 1.3 Oceňování 1.4 Účetní veličiny 1.4.1 Aktiva 1.4.2 Závazky 1.4.3 Vlastní kapitál 1.4.4 Náklady 1.4.5 Výnosy 2. Účtování 2.1 Cíle účtování 2.2 Bilanční princip 2.3 Relační princip 2.3.1 Relace 2.3.2 Funkce 2.3.3 Relační algebra 2.3.4 Okruhy 3. Základy účetnictví 3.1 Účetní toky 3.2 Finanční účty 3.2.1 Pokladna 3.2.2 Účetní operace ve vztahu k bance 3.3 Zúčtovací vztahy 3.3.1 Pohledávky a závazky z obchodních závazkových vztahů 3.3.2 Pohledávky a závazky z pracovněprávních vztahů 3.3.3 Pohledávky a závazky vůči veřejným rozpočtům 3.3.4 Ostatní pohledávky a závazky 3.4 Náklady a výnosy 3.4.1 Náklady 3.4.2 Výnosy 3.5 Zásoby 3.5.1 Oceňování 3.5.2 Nakupované zásoby 3.5.3 Zásoby vlastní výroby 3.6 Dlouhodobý majetek 3.6.1 Oceňování 3.6.2 Dlouhodobý nehmotný a hmotný majetek 3.7 Účetní převody 3.7.1 Odpisy a oprávky 3.7.2 Rezervy 3.7.3 Opravné položky 3.7.4 Oceňovací rozdíly 3.7.5 Fondy 3.8 Akruální koncept a časové rozlišení 3.8.1 Náklady příštích období 3.8.2 Výnosy příštích období 3.8.3 Výdaje příštích období 3.8.4 Příjmy příštích období 4. Dodatek – Směrnice oběhu dokladů PŘÍLOHA Č. 1 PŘÍLOHA Č. 2 PŘÍLOHA Č. 3 PŘÍLOHA Č. 4 ÚČTOVÁNÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ 5. Investiční činnost 5.1 Pořízení dlouhodobého majetku 5.1.1 Dlouhodobý nehmotný majetek 5.1.2 Dlouhodobý hmotný majetek 5.2 Vyřazení dlouhodobého majetku 5.2.1 Vyřazení dlouhodobého nehmotného majetku 5.2.2 Vyřazení dlouhodobého hmotného majetku 5.3 Stárnutí dlouhodobého majetku 5.3.1 Odpisy 5.3.2 Opravné položky 5.3.3 Rezervy 5.3.4 Kurzové rozdíly 6. Provozní činnost 6.1 Materiál 6.2 Zásoby vlastní výroby 6.3 Zvířata 6.4 Zboží 6.4.1 Příjem zboží 6.4.2 Výdej zboží 6.5 Služby 6.5.1 Výdaje 6.5.2 Příjmy 6.6 Stárnutí oběžného majetku 6.6.1 Opravné položky 6.6.2 Rezervy 6.6.3 Kurzové rozdíly 7. Financování 7.1 Úvěry 7.2 Transfery 7.3 Fondy 7.3.1 Fond odměn 7.3.2 Rezervní fond 7.3.3 Fond reprodukce majetk

Recenze

Podobné Učebnice/Odborná literatura

Nejoblíbenější výrobci

- Učebnice/Odborná literatura Oxford University Press

- Učebnice/Odborná literatura Grada

- Učebnice/Odborná literatura Wolters Kluwer

- Učebnice/Odborná literatura Klett

- Učebnice/Odborná literatura Fraus

- Učebnice/Odborná literatura STU

- Učebnice/Odborná literatura Lingea

- Učebnice/Odborná literatura Ikar

- Učebnice/Odborná literatura Penguin

- Učebnice/Odborná literatura ACADEMIA

- Učebnice/Odborná literatura Fontána

- Učebnice/Odborná literatura CPress

- Učebnice/Odborná literatura TRITON

- Učebnice/Odborná literatura INFOA